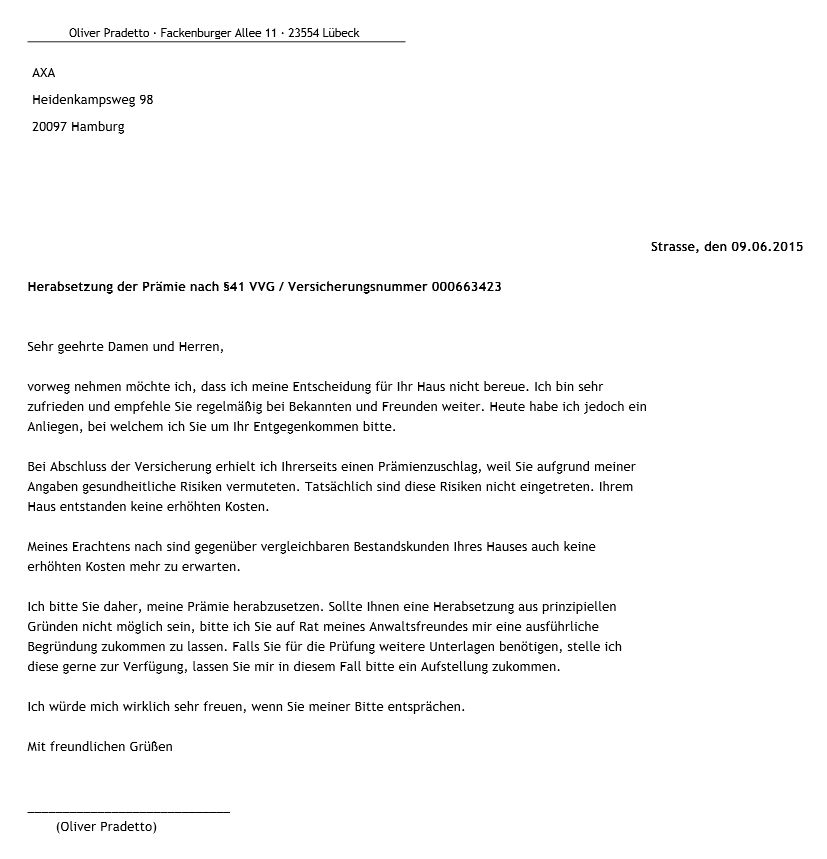

…in der letzten proVision gab es einen ausführlichen Bericht zum §41 VVG. Demnach kann der Kunde eine Herabsetzung oder sogar Streichung verlangen, wenn er bei Abschluß einen Risikozuschlag erhalten hat, deren Grundlage nach einigen Jahren nicht mehr gegeben ist. Insbesondere bei Krankenversicherungen bei denen Risikozuschläge wesentlich auf laufende Kostenrisiken abzielen können nach Jahren der Behandlungsfreiheit sehr schnell Risikozuschläge entfallen. Diese Gelder kann ein Makler leicht für neuen Umsatz einsetzen, denn der Kunde ist an die laufende Ausgabe ohnehin gewöhnt. In jedem Fall wird der Kunde extrem positiv überrascht sein, wenn der Makler von sich aus auf diese Möglichkeit hinweist und zwar selbst dann, wenn es nicht funktioniert. Das ein Verkäufer sich nach Jahren für eine Kostensenkung einsetzt gehört zu den Extrem-Ausnahmen und wird dem Kunden dadurch sehr positiv in Erinnerung bleiben. Empfehlungen sind nahezu garantiert.

Der Original-Artikel Sparschwein Risikozuschläge – Ungenutztes Potential bei der Vorsorge geht ausführlich auf die Hintergründe ein.

Wie kann jetzt die praktische Umsetzung funktionieren?

Kunden-Service per Knopfdruck

Der beste Kunden-Service ist derjenige, der den Kunden extrem begeistert ohne das ich als Makler einen Handschlag machen muss. Deswegen haben wir das bei blau direkt genau so umgesetzt. Das funktioniert so:

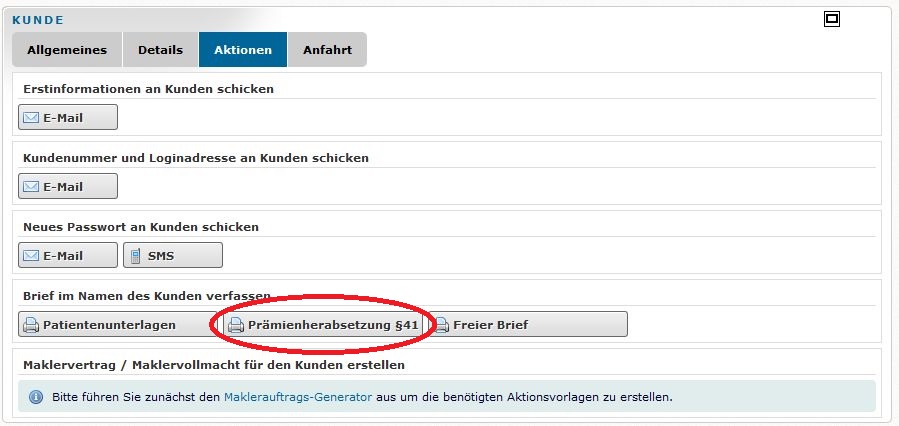

Schritt 1

In die Kundenansicht gehen und dort Reiter „Aktion“ auswählen.

Schritt 2

Button „Prämienherabsetzung §41“ wählen.

Schritt 3

Versicherungsnummer des richtigen Vertrags auswählen

Ergebnis

Zack, da ist Ihr Schreiben. Ihren Kunden wird es freuen.

Tipp

Wenn Sie gerade mal Luft haben und neuem Geschäft gegenüber aufgeschlossen, gehen Sie einfach alle alten KV-Anträge (geht grundsätzlich auch bei BU) mit mindestens 3 Jahren Laufzeit durch. Für jeden Kunden der einen Risikozuschlag erhalten hat erzeugen Sie das Schreiben und senden es mit einem netten Info-Schreiben per Mail oder Brief aus.

Sie werden überrascht sein, wie viele Kunden tatsächlich eine Reduzierung Ihrer Prämie erhalten. Die Krankenversicherer erhalten praktisch nie entsprechende Rückfragen und sind daher oft großzügig. Natürlich sollten Sie dennoch vorsichtig sein und nicht zu hohe Erwartungen beim Kunden wecken:

„In vielen Fällen klappt es und wenn nicht, hat es Sie eine Briefmarke gekostet. Warum nicht probieren?“

Egal ob es klappt: Kunden sind von diesem unerwarteten Service so begeistert, dass auf 10 Briefe in der Regel eine Empfehlung oder Angebotsanfrage kommt.

Viel Erfolg!

Cool. Geile Sache…

Sehr guter Service, KomplimenT!

Das ist ja ein toller Service. Bis dato habe ich das immer für meine Kunden von Hand zu Fuß gemacht.

Prima, ich werde es ausprobieren und freue mich schon jetzt über die Vereinfachung dieses Vorgangs für mich….weiter so

Volkmar hat Recht 😉

.

Weitere Services für Kunden könnten sein, mit ihm/ihr über die Mütterrente zu sprechen (siehe Rieksmeiers Beitrag im letzten Versicherungsboten) oder über die Renteninformation.

.

Dann kommt man auch schnell dahin, dass eine private Rentenversicherung (Sparen im Kollektiv) gegenüber Einzel-Sparformen auch bei niedrigen Zinsen einen Vorteil hat:

.

http://www.versicherungsmagazin.de/Aktuell/Nachrichten/195/22414/Rente-bei-Niedrigzins-besonders-attraktiv.html

.

Macht was draus.

.

Hans Steup, Berlin

super Service:-) Danke!

Hallo Oliver.

…wir gehen dann schon mal vor…

Merkt man immer wieder. 🙂

Ich gehe auch davon aus, dass es nicht die Einzige Unterstützung für uns bleiben wird.

Weiter so!

Klasse Service von Euch, vielen Dank dafür — das wird den Versicherungsgesellschaften zwar nicht gefallen, „aber wen juckt’s?“. 😉

Gilt diese Möglichkeit in Eurem System auch bei pKZV?

http://www.berliner-versicherungsvergleich.de/krankenzusatzversicherung.html

Schöne Grüße aus Berlin …

Hallo Thomas,

das funktioniert grundsätzlich für alle Versicherungen bei denen wegen Vorerkrankungen Risikozuschläge erhoben wurden. Also auch bei der Zusatzversicherung.

BU sind die Erfolgschancen kleiner, weil es dort nicht um laufende Kosten geht, sondern um generelle Risikoerhöhung. Kann aber auch funktionieren.

Tipp: Hat der Kunde Risikosporarten bei Antrag ausgeübt für die er einen Zuschlag akzeptiert hat (kommt bei BU oder Risikoleben ab und an vor), die er aber nun nicht mehr ausübt, muss der Zuschlag auch zurückgenommen werden. Das Schreiben ist darauf allerdings nicht konzipiert.

Ein wirklich guter Hinweis. Vielen Dank dafür und unsere Kunden werden es uns danken. Top 🙂