In unserer Blogreihe zum Thema bAV haben wir Ihnen einen kleinen Überblick zur Direktversicherung vorgestellt und sind bereits auf die bilanziellen und arbeitsrechtlichen Aspekte eingegangen. Nun stellen wir Ihnen die steuerlichen und sozialrechtlichen Aspekte der Direktversicherung vor.

Arbeitgeberfinanzierte Direktversicherung:

Auswirkungen beim Arbeitgeber

In der Anwartschaftsphase

Steuerrechtlich:

- Versicherungsbeiträge gelten als Betriebsausgaben (§4 EStG)

- mindert die Steuerlast

In der Leistungsphase

Steuerrechtlich:

- Leistungen werden direkt an den Arbeitnehmer erbracht

- Arbeitgeber ist von sonstigen Aufwänden befreit (sprich: steuerneutral)

Auswirkungen beim Arbeitnehmer

In der Anwartschaftsphase

Steuerrechtlich:

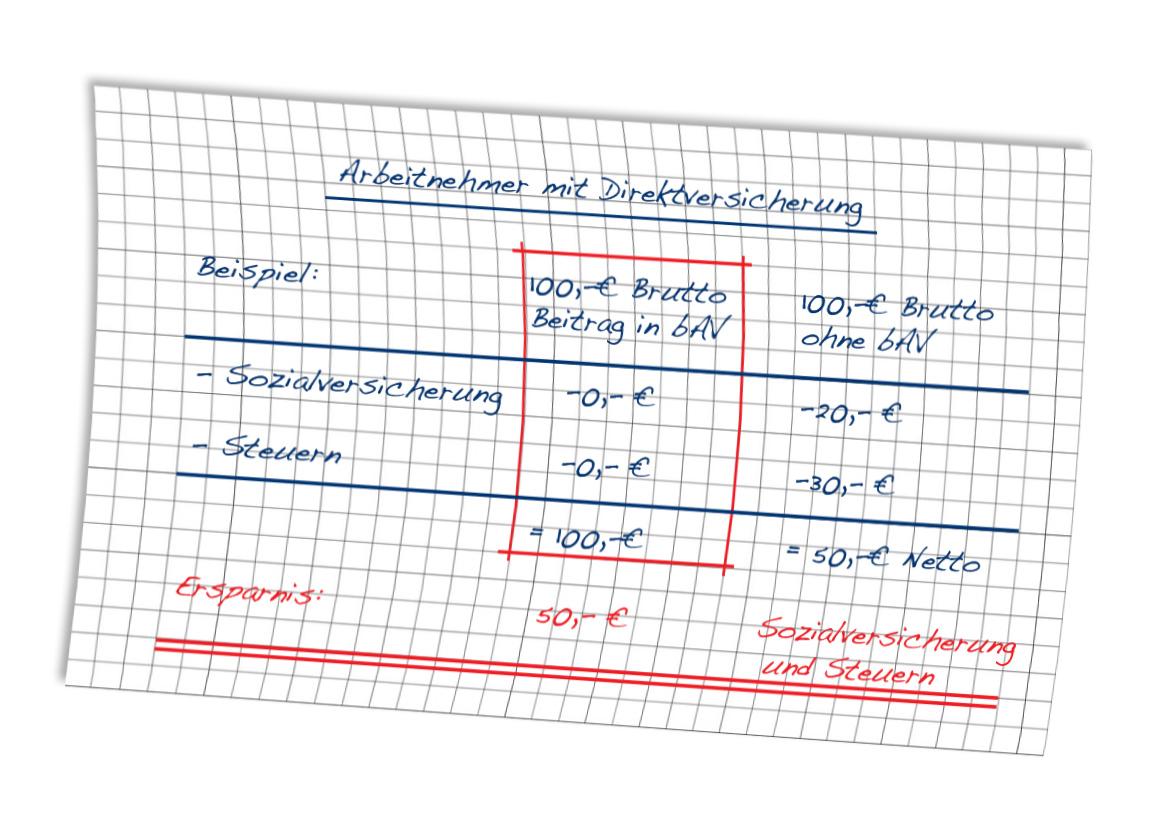

- Beitragszahlungen sind bis zu 4% der BBG (GRV) sozialversicherungsfrei (§3 Nr. 63 EStG)

- Zusätzlich können bis max. 1.800 EUR p.a. steuerfrei aufgewendet werden

- Bei Altzusage: Pauschalsteuer (bis max. 1.752 EUR (bzw. 2.148 EUR bei Durchschnittsbildung))

Sozialversicherungsrechtlich:

- sozialversicherungspflichtig

- bis zu 4% der BBG (GRV) sozialversicherungsfrei (§4 Arbeitsentgeltverordnung)

In der Leistungsphase

Steuerrechtlich:

- Leistungen sind als sonstige Einkünfte voll steuerpflichtig (§22 Nr. 5 EStG)

→ voll nachgelagert - Der Versorgungsempfänger kann ggf. Freibeiträge nutzen

- Werbungskosten-Pauschalbetrag (§9a EStG)

- Altersentlastungsbetrag (§24a EStG)

Sozialversicherungsrechtlich:

- Leistungen unterliegen der Beitragspflicht zur GKV der Rentner

Bei Kapitalauszahlung:

- Beitragszahlung erfolgt pauschal über einem Zeitraum von 10 Jahren

- Monatliche Bezugsgröße von 1/120 der Kapitalzahlung

Arbeitnehmerfinanzierte Direktversicherung:

Auswirkungen beim Arbeitgeber

In der Anwartschaftsphase

Steuerrechtlich:

- Versicherungsbeiträge gelten als Betriebsausgaben (§4 EStG)

- mindert die Steuerlast

- ggf. finanzieller Vorteil durch evtl. Ersparnis von Lohnnebenkosten

In der Leistungsphase

Steuerrechtlich:

- Leistungen werden direkt an den AN erbracht

- Der AG ist somit von sonstigen Aufwänden befreit (sprich: steuerneutral)

Auswirkungen beim Arbeitnehmer

In der Anwartschaftsphase

Steuerrechtlich:

- Beitragszahlungen sind bis zu 4% der BBG (GRV) sozialversicherungsfrei (§3 Nr. 63 EStG)

- Zusätzlich können bis max. 1.800 EUR p.a. Steuerfrei aufgewendet werden

- Bei Altzusage: Pauschalsteuer 20%

Sozialversicherungsrechtlich:

- Sonderzahlungen (z.B. Urlaubs- oder Weihnachtsgeld) als Umwandlungsbetrag sozialversicherungsfrei (§40b EStG)

- bis zu 4% der BBG (DRV) sozialversicherungsfrei (§4 Arbeitsentgeltverordnung)

- Bei Altzusage: sozialversicherungspflichtig (außer bei Sonderzahlungen)

In der Leistungsphase

Steuerrechtlich:

- Leistungen sind als sonstige Einkünfte voll steuerpflichtig (§22 Nr. 5 EStG)

→ voll nachgelagert

Kapitalzahlungen:

- Altzusage (bis Ende 2004): steuerfrei

- Vertragsabschluss Anfang 2005 bis Ende 2011: 12/60-Regelung

- Vertragsabschluss ab 2012: 12/62er-Regelung

Bei Altzusage:

- Rentenleistung: Ertragsanteil §22 EStG

- Kapitalleistung: Steuerfrei

Sozialversicherungsrechtlich:

- Leistungen unterliegen der Beitragspflicht zur GKV der Rentner

Bei Kapitalauszahlung:

- Beitragszahlung erfolgt pauschal über einem Zeitraum von 10 Jahren

- Monatliche Bezugsgröße von 1/120 der Kapitalzahlung

Die Blogreihe soll zunächst das Interesse derer wecken, die sich bisher noch nicht viel mit dem Thema bAV beschäftigt haben. Wir planen für Anfang nächsten Jahres eine Schulungsreihe und werden noch tiefer auf Details der bAV eingehen.

Falls Sie bis dahin Fragen zu dem Thema haben sind meine Kollegen und ich Ihnen gerne behilflich.

Vielen Dank wieder – zwei Ergänzungen möchte ich gerne vornehmen, weil ich sie in der Beratung für durchaus wichtig erachte:

1. Bitte dem Kunden auch immer ausrechnen und mitteilen, um wie viel sich seine gesetzliche Rente durch die Nutzung der Direktversicherung ggf. reduziert.

2. Bitte in der Berechnung der Kranken- und Pflegeversicherungsbeiträge in der Verrentungsphase auf den ERHÖHTEN KVdR-Beitrag achten – alleine „rentenversicherungspflichtig“ reicht hier nicht.

Viele Grüße,

Mario