Können Sie sich vorstellen 10%, 12% oder 14% Rendite mit Bausparen zu erhalten? Das geht! Wie erfahren Sie hier in diesem Video.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

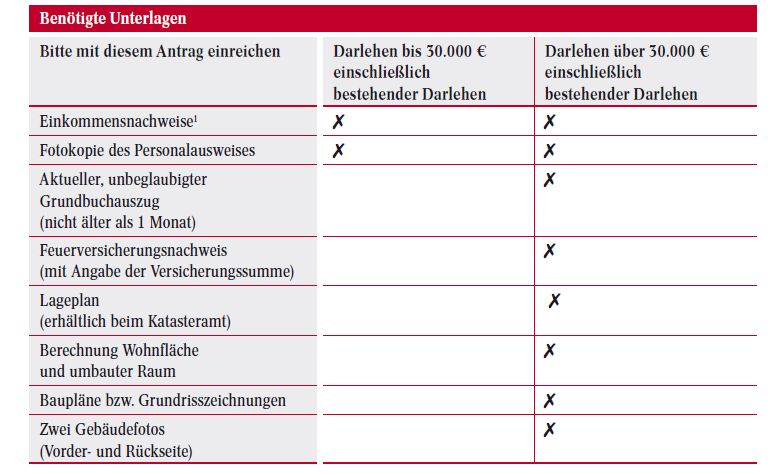

Bis 30.000 Euro Darlehensaufnahme erhalten die Bausparer sogenannte Blankodarlehen,

ohne Grundbucheintragung. Das hebelt dann das Eigenkapital und ist eine Art Leverage Effekt bezogen auf das Eigenkapital. Die Folge wäre ein niedriger Beleihungsauslauf für die Bankfinanzierung und somit ein besseres Zinsangebot.

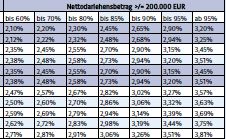

0,2% oder 0,3% Konditionsverbesserung wären die Folge und das rechnet sich auf ca. 25 Jahre hochgerechnet mit Tausenden von Euro. Daher ist der Darlehenszins nichtso wichtig vom Vertrag her. Wichtig ist eine schnelle Zuteilung und eine niedrige Fixkostenbelastung.

Banken vergeben bessere Zinsen bei kleineren Beleihungsausläufen

Benötigt der Käufer einer Immobilie einen Baukredit, so ist für die Bank der Verkehrswert der Immobilie maßgebend.

Je geringer seine Kreditaufnahme nun ist, desto günstiger erhält er sein Bankdarlehen. Hier rechnet sich die Aufnahme eines Blankodarlehens bis 30.000 Euro, da dadurch weniger bei der Bank finanziert werden muss.

Liebe Partner und Kollegen der blau direkt,

den Enthusiasmus und Einsatz von Herrn Andreas in allen Ehren. Ich empfinde die Beiträge zum Thema Bausparen zunehmend als werbend. Ich finde, es steht einem Pool nicht gut zu Gesicht, eine Sparte oder Produktkategorie so deutlich zu pushen.

Vielleicht sehen es meine Kollegen ja anders, aber bei mir kommt das gerade nicht besonders gut an.

Grüße aus München

Marco Barreto

Lieber Herr Baretta, ich würde mit Ihnen konform gehen, wenn die Sache nicht gerade NEU bei Blaudirekt ausgerufen worden wäre. Dazu gehört einfach mal Info, zumal bisher ja niemand in dem Pool das Bauspargeschäft verfolgt hat. Daher finde ich es äusserst interessant, welche Möglichkeiten und Renditen hier in diesem bisher „Stiefmütterlich“ behandelten Thema versteckt sein können. Für mich ein Beratungsansatz beim Kunden. Themen, die für mich nicht in Frage kommen, lese ich erst gar nicht. Insofern kann ja jeder selbst entscheiden, ob er die Zeit des Lesens opfern und das gelesenen anwenden will oder nicht !

Sehr geehrter Herr Bittner, genau wie Sie bin ich auch Versicherungsmakler, allerdings mit einer Einschränkung, ich mache fast nur Bausparen und ich betreue Blau Direkt in Sachen Bausparen. Man muss Bausparen nicht lieben oder auch „tun“, dass muss jeder für sich selber entscheiden. Glauben Sie mir aber, es werden immer mehr Makler und auch immer mehr Stückzahlen die über Blau abgeschlossen werden. Das ganze steht und fällt NICHT mit dem blau Engagement, sondern mit meinem Engagement. D.h. Mails die Sie erhalten von mir, haben immer ein Austragungslink, Blogbeiträge muss ich hier und da schreiben, das geht nicht anders, da Informationen auch von A nach B müssen.

Ansonsten halte ich es mit Bernd W. Klöckner.

„Wenn Du es nicht machst, dann macht es jemand anderes und der macht es richtig gut“

Gegen zu viel Informationen habe ich nichts. Aus Zeitmangel kann ich leider immer nur 50 % wirklich aufnehmen 🙂

Hallo Herr Barreto Bittner,

ich sehe es ähnlich wie die Kollegen Fox und Andreas. Beim Thema Bausparen scheiden sich die Geister. Es gibt im Leben nicht nur schwarz und weiß. Das gilt wohl auch oder besonders bei diesem Thema. Werbend wäre es meiner Meinung nach, wenn lediglich eine Gesellschaft „gepusht“ wird. Das kann ich nicht erkennen. Ob man sich mit den sicherlich zahlreichen Mails und Beiträgen auseinandersetzt bleibt einem doch selbst überlassen. Schön fände ich in diesem Bereich übrigens, wenn mal ein oder zwei Gesamtübersichten mit den Besonderheiten der Gesellschaften erstellt werden und im System hinterlegt werden.

Hallo zusammen,

ich bin jetzt auch nicht gerade der Bauspar-Fuchs. Wenn sich daraus FÜR DEN KUNDEN UND FÜR DEN MAKLER eine gute Geschäftschance entwickeln kann, dann bin ich offen dafür.

Viele Grüße,

Mario Strehl

Vielleicht kann man ja so ein Blankodarlehen in den Rechner einbauen. Das fände ich super und bestimmt auch ein Umsatzbringer.

Jeder Abteilungsleiter bei uns versucht natürlich seine Sparte zu bewegen. Christian Andreas tut dies mit großem Engagement für`s Bausparen.

Ich war Bausparen gegenüber immer ein wenig skeptisch. Wenn Christian Andreas uns heute mit teils provokativen Thesen penetriert hilft mir das meine eingeschränkte Weltsicht zu hinterfragen. Immerhin hat jeder Deutsche durchschnittlich einen Bausparvertrag: Warum nicht von meinen Partnern?

Wenn ich etwas aus den Mails von Christian lese, haben unsere Kunden die Chance auf bessere Beratung und wir auf mehr Geschäft.

Unsere Aufgabe ist es unsere Makler zu unterstützen in dem was diese selbst wählen. Das heißt wir puschen keine spezielle Gesellschaft und wir geben auch keiner Sparte einen Vorzug. Uns geht es sicher nicht darum statt Versicherungen nun Bausparen zu erhalten. Wir wollen es unseren Partnern ermöglichen, dass diese das bei den Kunden ruhende Bausparpotential zusätzlich ausschöpfen können.

Wenn bei jeder zweiten Beratung ein Bausparvertrag zusätzlich bei rumkommt, mehrt dies den Verdienst unserer Partner. Das finde ich gut, denn von unserern Partnern leben wiederum wir. 🙂

Also ich seh das positiv, meine Bilanz vor Herrn Andreas Bausparen 0,

Aktuell knapp 15 Verträge innerhalb kürzester Zeit, selbst Wohnriester hab ich einen gemacht, ohne Hilfe von Herrn Andreas hätte ich das nie geschafft!

Ich seh nur eines liebe Kollegen, fast jeder meiner Kunden hat mindestens 1 Bausparvertrag, und wie der Kollege schon sagt wenn wir das nicht machen, macht es wieder mal die Sparkasse oder andere Banken.

Und wer das unter Kollegen nicht hören will soll einfach weghören, mich stört z.B gerade das Thema Betriebliche Krankenversicherung, aber das ignoriere ich einfach weil ich mir sicher bin, dass es für andere Kollegen ein gutes Geschäft ist.

Das Bauspargeschäft ist ein wichiges Geschäft und bringt Kundennutzen.

Und endlich kapier ich das Geschäft auch mal.

Ich bin Herrn Andreas für die Unterstützung sehr dankbar und sein Marketing ist Spitze da können wir uns alle eine Scheibe abschneiden und als Vorbild nehmen.

Und von „meinem“ Pool erwarte ich auch genau diese Vorhensweise, weiter so. Danke Gruß aus Weißenbrunn und ne schöne Weihnachtszeit! Freu mich auf Rom!

Sehr geehrter Herr Barreto,

wer zwingt Sie denn sich die Informationen zum Thema Bausparen anzusehen oder hat Ihr Rechner keine Lösch-Taste?

Ich sehe mir immer nur das an was mich interessiert, einiges lege ich mir in einen „Später-ansehen“ Ordner und einiges wird einfach direkt gelöscht.

Versuchen Sie das doch auch! Aber ansonsten finde ich was Herr Andreas macht sehr professionell, sicher kennt er sich dafür Kfz-Versicherung weniger aus?

Grüße aus Preussen von

Siegfried Nikschick

Liebe Kollegen, nicht so die Gefühle hochkochen lassen. Vielleicht findet sich ein Kunde der keinen Fondssparplan will und Bausparen passt 😉 Dann haben doch alle was davon.

Dass Herr Andreas sich so engagiert und auf solche Kommentare trifft beweist doch die Theorie, dass die meisten Kollegen vom Bausparen (noch)keine Ahnung haben…

Ich finde, wenn in einem Beitrag etwas von möglichen Renditen von 10 bis 14% steht, sollte es auch irgenwo nachvollziehbar dargestellt / vorgerechnet werden.

Hallo Herr Freund,

im Video können Sie gut erkennen, wie ich diese vermeitlichen Renditen erkläre. Es sind fiktive Renditen, die auch wirklich stattfinden, wenn Sie z.B. einen 50.000 BSV abschließen und der Kunde in ca. 5-7 Jahren bauen möchte. Die Rendite speißt sich aus der Zinsersparnis, da der Kunde weniger von der Bank als Kredit aufnehmen muss und dadurch erhält er einen besseren Zins von der Bank. Hintergrund ist der, dass bis 30.000 Euro, Bausparkassen Blankodarlehen ausgeben auf Basis des Einkommens. Rechnen Sie jetzt die Zinsersparnis auf das Guthaben des Bausparkontos dazu, dann erhalten Sie mathematisch 10 – 14% Rendite für ihren BSV.

Hallo Herr Andreas,

grundsätzlich habe ich ja verstanden, wie man es prinzipiell rechnen müßte … wobei man dann Annahmen machen muss, welche Finanzierungssumme bei welchen Darlehenszinsen und Laufzeit zu welcher Zinsersparnis führt. Die Zinsersparnis durch 30.000 Euro mehr „Eigenkapital“ (ist ja eigentlich kein Eigenkapital sonder auch ein Darlehen, das getilgt werden muß) dürfte meiner Meinung nach bei den heutigen niedrigen Zinsen zudem eher marginal sein (niemals 0,2 bis 0,3%). Schließlich liegen die Zinsen für das Bauspardarlehen z.Z. in einer ähnlichen Höhe wie die Darlehenszinsen. Das einzige was wirklich spart ist das angesparte Eigenkapital im Bausparvertrag – was ich aber auch woanders zusammen sparen könnte.

Alles recht aufwendig, besonders, wenn man kein Experte auf dem Gebiet ist. Es wäre daher für den Leser / Zuhörer viele einfacher, wenn die Berechnung gleich dabei wäre. Auch wäre gleich klar, auf welchen Annahmen diese Berechnung beruht.

Sonst ist es erst mal eine unbewiesene Behauptung, der ich glauben kann, aber nicht glauben muß.

Was ich aber auf jeden Fall glaube ist, daß niemand, der diesen Beitrag gelesen / gesehen hat, sich die Mühe gemacht hat, tatsächlich nachzurechnen, wie Sie auf die Rendite gekommen sind.

Ich stimme dem Kollegen Michael Freund zu. Auch eine Darlehensrate für einen Bausparvertrag belastet den Kapitaldienst. Bei einer Vorfinanzierung des Bausparvertrags sogar quasi doppelt (mal so über den Daumen). Das kann auch zu einer Konditionsverschlechterung von Personal- und Realdarlehen führen. Insofern sind diese Renditeberechnungen rückwärts etwas mutig. Das ist wie bei Wohnriester, wo eine hypothetische Steuerersparnis als Sondertilgung und damit fiktive Rendite auf 30 Jahre einberechnet wird.

Fakt: Auch Bausparen gehört zum Handwerkszeug aber Vorsicht mit Pauschalaussagen.

Den Beitrag habe ich ebenfalls mal zum Anlass genommen, das Thema in unseren Blog aufzugreifen ;-)! Für (junge) Personen mit recht wenig Eigenkapital sicherlich eine denkbare Lösung.

https://www.finanzberatung-bierl.de/blog/artikel/10-rendite-mit-bausparen/